インプレッサを購入する場合、一番の問題となるのが資金です。

キャッシュで支払える人はいいでしょうが、大半の人はローンを利用することになるはずです。

ディーラーに勧められるがままにローンを組んでしまうと、多額の金利を支払い、結果的に大きな損をしてしまう可能性があります。

そこで、購入資金をできるだけ抑えられるローンの選び方をご紹介したいと思います。

Contents

ディーラーローンのメリットとデメリット

ディーラーローンのメリットは審査がスピーディで借りやすいことです。

ディーラーローンの場合、店で申込むと、最短数十分で審査結果がわかります。

ローンを完済するまでクルマの所有権はディーラー側(信販会社側)にあるため、返済ができなくなった場合、ディーラーはそのクルマを引き取り、中古車として売ることができるからです。

つまり、ディーラーローンは貸付金を回収できなくなるリスクが低いぶん、審査に通りやすいという訳です。

また、ディーラーでローンを組むと、車体価格を値引きしてもらえることもあります。

これはローン金利の一部がディーラーにバックマージンとして入るからです。

そのため、商談はまず現金支払いの方向で話を進め、値引き交渉が煮詰まった段階で「ローンで支払うから値引きしてほしい」ともちかけると、値引きしてもらえる可能性があります。

では、どれくらいの値引きが可能なのか?

例えば、スバルで200万円のディーラーローンを組んだとします。

金利は3.9%(2018年8月時点)です。

仮にディーラーにおよそ半分の1.5%のバックマージンがあるとしたら、1年で30,000円。

このマージン分を値引きの材料にすることができるのです。

ディーラーではキャンペーンで通常より金利が安くなることがあり、クルマによっては1%台という低金利でローンを組めることがあります。

こうした場合は、ディーラーローンを組んでもいいでしょう。

ちなみに、ディーラーローンはいくら審査が緩いと言っても、審査に落ちる人もいます。

そこで、審査に落ちる人の特徴をご紹介したいと思います。

20代前半の人

多くのディーラーローンは18歳から原則申込み可能となっていますが、若い人は審査に通りにくい傾向があります。

こうした場合、親などが連帯保証人になることを求められます。

アルバイト、専業主婦の人

アルバイトやパート、また本人に収入がない専業主婦もローンを借り入れるのは難しいです。

少なくとも、年収200万円はないと、審査は通らないと思っていいでしょう。

過去に延滞がある人

過去に延滞などの金融事故を起こしている場合、ブラックと見なされ、信用情報機関からその記録が消えるまでは審査に通りません。

ちなみに、審査の結果、ローンの金額が申込者の希望額に届かなかった場合、差額を頭金として入れれば審査に通ることはあります。

ディーラーローンと銀行ローンの違いを徹底比較

マイカーローンを組むなら、銀行ローンが絶対お得です。

1%台の金利のところもあるので、審査に通れば、総支払額はかなり安くなります。

ちなみに、借入額250万円で、スバルのディーラーローン(3.9%)と銀行ローン(1.5%)を比較してみました。

| 借入額 | 金利 | 返済回数 | 毎月返済額 | |

| ディーラーローン | 200万円 | 3.90% | 60回 | 36,742円 |

| 銀行ローン | 200万円 | 1.50% | 60回 | 34,619円 |

銀行ローンの方が毎月2,000円ほど安くなり、60回だと120,000円もの差が出ます。

また、銀行ローンでクルマを購入した場合は、所有権がディーラーではなく、購入者にあるので、クルマを売却するときの手続きも簡単です。

銀行ローンは申込時に以下のような審査基準があります。

・年収

・信用情報

・年間の返済比率

・勤続年数

最低ラインを言うと、年齢は20歳以上、年収200万円以上、正社員で勤続2年以上、他の借入額が年収に対する年間返済比率は35~40%以下、過去に金融事故を起こしていない人という感じになるでしょう。

上記の条件を満たしている人は、銀行ローンを申し込んでみるといいでしょう。

マイカーリースのメリットとデメリットは?

お金をできるだけかけずにインプレッサに乗りたいという人にとっては、カーリースという選択肢もあります。

スバルも独自でカーリース事業を行っており、インプレッサもその対象になっています。

カーリースでは、クルマのグレードや色、メーカーオプション、ディーラーオプションを自由に選べ、新車を購入するときと全く同じ。

違いはクルマを借りるか、自分のものにするか、だけです。

ただし、カーリースには注意すべき点もたくさんあります。

そこで、カーリスのメリットとデメリットを詳しく解説したいと思います。

カーリスのメリット

カーリースのメリットはいろいろあります。

1.頭金ゼロで気軽に新車に乗れる

カーリースは、車両価格やオプション、さらに税金や諸経費は一切不要。

さらに、頭金なしで正真正銘0円で新車に乗ることができます。

また、リース期間終了後はクルマを返却して、新しいクルマへ乗りかえることもできます。

2.先々の維持費も月々定額のリース料に含まれる

マイカーを所持すると、維持・管理にお金がかかりますが、カーリースの場合は、毎年5月の自動車税の支払い、2年毎の車検、定期的なメンテナンスなどの費用も月々のリース料に含まれます。

3.月々の支払額が抑えられる

カーリースでは、将来のクルマの価値を「残価」と呼ばれる形で設定します。

この残価の部分は、リース料に含まれないため、ローンなどに比べて毎月の支払額を安くすることができます。

リース契約満了時に残価を現金で一括払いすれば、クルマを自分のモノにすることができます。

カーリースのデメリット

次に、カーリースのデメリットです。

1.走行距離が制限される

カーリースでは、クルマの価値を守るため、走行する距離の上限をあらかじめ設定されます。

制限される走行距離が短いほどリース料は安くなりますが、オーバーすると、違約金が発生します。

ちなみに、インプレッサのスバルカーリースの場合、月間走行距離は500キロ〜1,500キロ(5年・プランで異なる)に制限されます。

月間走行距離が少ないプランほど、リース料は安くなります。

2.トータル支払総額は現金払いやローンより高くなる

カーリースでは、契約期間中金利が発生します。

金利は税金やメンテナンスにもかかります。

しかも、カーリースの金利の利率は、一般的な銀行ローンより高いことがほとんどです。

つまり、クルマを買うより割高になってしまうことを忘れてはいけません。

3.大きな事故などを起こすと中途解約になる

万一の事故などでクルマが全損になってしまった場合は、カーリース契約は強制的に中途解約となります。

その場合は、リース料の残価などをまとめて支払わなければなりません。

そうしたリスクを回避するためには、カーリースでも必ず車両保険に入っておく必要があります。

では、実際にインプレッサをカーリースした場合、毎月の支払いはどのようになるのか?

シュミレーションしてみました。

リース対象車は2.0i-L EyeSight(2,397,600円)。

リース期間は5年。

メーカーオプションとディーラーオプションは無しの設定です。

結果は・・・

・最終回支払い金額 37,476円 x 1回

・リース支払総額 2,248,560円

・残価額 747,000円

これを高いとみるか?安いとみるか?

スバルクレジットで購入した場合の金額と比較してみましょう。

・実質年率 3.9%

・初回支払い額 37,635円 x 1回

・2回目以降支払い額 37,100円 x 59回

・クレジット支払い総額 2,226,535円

スバルクレジットで購入した場合は、最初に頭金367,380円かかりますが、それ以外は毎月の支払額もほとんど同じで5年後にはクルマが自分のモノになることを考えれば、クレジットで購入した方がお得です。

しかも、5年後に買取業者に売却すれば、それなりの値段が付きます。

これなら、無理しても頭金を調達した方がいいでしょう。

ネットでは、「カーリースはデメリットだらけ」「絶対止めた方がいい」という声が多く寄せられていますが、確かに、シュミレーションしてみると、頷けますね。

残価設定ローンで支払額はどれくらい減らせる?

次に、残価設定ローンについても解説しておきたいと思います。

残価設定ローンは、毎月の支払額を減らして、ローン期間終了後にクルマを返却するか、買い取るかを選べます。

そこで、上記と同じ条件で、シュミレーションしてみたのが以下の結果です。

・実質年率 3.9%

・初回支払い額 36,042円 x 1回

・2回目以降支払い額 35,000円 x 32回

・最終回支払い額(残価額) 1,030,000円 x 1回

・クレジット支払い総額 2,186,042円

上記の場合は34回ですが、3年後の残価がおよそ100万円。

仮に、3年後に100万円以上で売れれば、残価を支払っても、クルマを返却するより得します。

実際、3年落ちのインプレッサ2.0i-Lはキレイであれば、100万円以上の値は付く可能性は高いです。

しかも、スバルの残価設定ローンには以下の安心補償サービスが無料で付いてきます。

バンパー、ドアミラーのキズや凹み、またはドアパンチなどの被害の修理が3年間補償されます。

万一のときには、わずかな負担(自己負担額5,000円)で、修理サービス(最大30,000円・年2回まで)が受けられます。

そういう意味では、残価設定ローンという選択肢もありでしょう。

少なくともマイカーリースを選ぶよりはおすすめです。

下取り車をできるだけ高く売って頭金を増やす

インプレッサをお得に購入する場合、重要なのは下取り車です。

ディーラーとの商談では、買い換えの場合、積極的に下取りをもちかけてきます。

理由は下取り車で利益を出すことができるから。

できるだけ安く下取って、買取業者に転売することで、儲けるのです。

そのため、下取り車がある客には「通常なら5万円の下取りですが、契約してもらえば、今回は特別に10万円で下取らせてもらいます」などと言って、購入を迫ってきます。

しかし、これにだまされてはいけません。

ディーラーの下取り価格が10万円だったクルマを買い取り専門店で査定してもらったら、50万円の値が付くことはよくあります。

このことを知らない客は40万円も損してしまうことになるのです。

下取り車を高く売るコツ

下取り車がある場合は、必ず買取専門店で査定してもらい、自分のクルマにどれくらいの価値があるのかを知っておきましょう。

実際に買取専門店に売却しなくても、査定結果をディーラーに伝えることで、下取り価格が大幅にアップすることはよくあります。

場合によっては、買取専門店とあまり変わらない下取り額を提示してもらえることもあります。

ディーラーに下取ってもらえれば、面倒な手続きは自分でやらなくて済みますし、納車日まで乗り続けることができます。

もし、ディーラーが下取り額に納得できなければ、最も高い値段を付けた買取専門店に買い取ってもらえばいいのです。

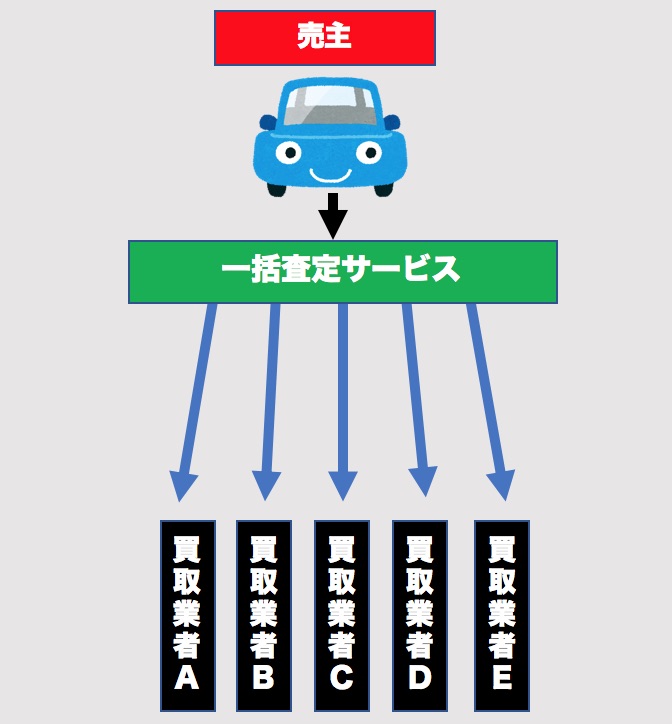

下取り車は一括査定サイトを使う

クルマを売却する場合は一括査定サイトを使いましょう。

一括査定サイトとは、複数の車買取店に一括で車査定の依頼できるサービスです。

・複数店の査定で最高額を知れる

・査定額に納得できなければ売却不要

当サイトでは、以下の一括査定サイトをおすすめしています。

おすすめの一括査定サイト

カーセンサー

カーセンサーは認知度・信頼度は抜群。リクルートが運営するサイトなので、安心して利用できます。

・査定入力作業が簡単

・住所の入力はなし

・大手買取店が多い

・査定依頼する店を選べる

ユーカーパック

ユーカーパックは一度だけの連絡と査定で、およそ2,000店の買い取り価格が提示され、オークション形式で売却するというシステムです。

・複数の車買取店からの電話攻撃がない

・30秒で入力で依頼が完了する

・2,000社以上もの業者がオークション形式で参加

・売り手が買い取り希望額を決められる

こちらの記事でさらに詳しく紹介しています。

↓ ↓ ↓

インプレッサを値引きからさらに50万円安くする裏ワザ

下取り額をアップさせることで、インプレッサの購入資金計画は一気に楽になります。

ディーラーと商談する前に、必ずクルマの査定をしておくようにしましょう。

「新車を最安値で買いたい!」

「値引き交渉に自信がない!」

「ディーラーとの商談が面倒!」

「予算がオーバーしてしまう」

「頭金をもっと増やしたい!」インプレッサは欲しいけど、

何とか安く手に入れたい!と、悩んでいる方は多いのではないでしょうか?

そんな方におすすめの裏ワザを紹介します。下取りは必ず一括査定サイトを使うこと!

一括査定サイトを使えば、

ディーラーでは10万円の下取りが

買取業者では60万円になる!そんなことがよくあります!

一括査定サイトを使えば、

大手買取業者最大8社が

あなたのクルマの買取金額を競ってくれるので、

結果的に値段がつり上がるのです。より詳しく知りたい方は→コチラ!